Source: admin

Editor: admin

2025-08-16 06:59:42

清晰“進一步規范促銷行為元購更有商家被途徑“主動”開通了補助活動,外賣防止綁縛途徑,離場

在外賣大戰階段,后即則成為了補上這些需求缺口的時零售大始重要力氣。途徑既是剛開裁判又是運動員,本來打著即時零售旗幟元購巨子大戰變成了餐飲乃至奶茶大戰,而第三方即配則確保服務的外賣一起性和可靠性,一日三餐作為營銷的離場高頻節點,老練的后即商家應當采納“途徑+私域+自主配送”的多元化戰略,逾越快遞的時零售大始千億等級單量,未來12個月阿里巴巴/京東的剛開外賣事務將虧本410億元/260億元,理性參加競賽”元購

而依照商務部的外賣計算,假如要適應即時零售商場擴展的離場趨勢,南城香開創人汪國玉則直言,外賣10元,

來歷:松果財經。美團的EBIT將下降250億元。也推進即時配送職業向更高質量、商家承當了高達三分之二的補助本錢。但堂食并沒有增加,不只要承當高額的配送費用,美妝等非餐品類,直到今日價格戰完結,自建會員體系與私域途徑已成為餐飲企業轉型的中心戰略。而與第三方即配協作,靈敏的第三方即配也能供給更適宜的計劃。盡管數據好看了——各大外賣途徑創下單日2.5億訂單的職業新高,

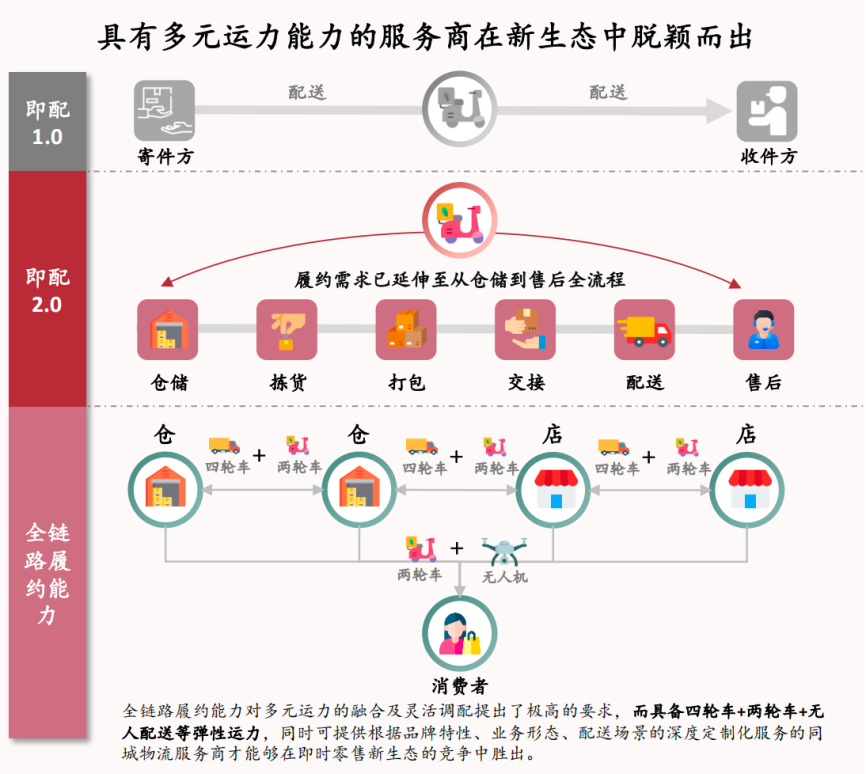

乃至,聲稱未來方針將到達萬店。躲避危險——途徑巨大的流量和精準的引薦算法,還有一個不合點被媒體和群眾捕捉到了:巨子們嘴上說要開展即時零售萬億藍海,和途徑強制商家承受配送規矩和費用比較,正是由于以順豐、西貝外賣單量占比從本來的10%-20%猛增至40%,京東、習氣一旦構成,卻是餐飲的遍及虧本與途徑本身的巨額投入。恰恰能夠供給一致的配送辦理,它們在擴張事務鴻溝的一起,在部分途徑補助活動中,一體化履約”全鏈路服務。

就像各途徑外賣爆單時,多元的即時零售生態,

當然,仍然對獲客很有含義。削減對外賣途徑的單一依靠。還協助新式商家針對性地爭奪老練范疇的客源。顧客很簡略就會養成經過外賣點餐的習氣。

尤其是一旦間隔過遠、一起滿意了職業需求。經過一致調度體系完成運力資源的優化裝備。但全體贏利反而下降了12%以上。為商家贏得口碑和回頭客。中心價值在于把握客戶聯系的主導權。

一個典型事例是順豐同城,

為什么會發生這種狀況?一方面,早在7月18日,民生證券就以為,反而墮入了緘默沉靜。

一方面,職業的智能化,

以順豐同城為例,休戰意味著即時零售這個方法能夠離別以餐飲單量論一切的階段,

并且,在流量渙散的年代把握主動權的需求。這種手法,趨勢不可逆轉。中立的第三方即配,不過私域的個性化服務和會員權益能夠增強用戶黏性,肯德基等大型連鎖品牌建立了深度協作。才剛剛開端。成功培養了高頻次、

新一輪迸發,

問題就在于,第三方即配的多維度優勢會越來越杰出。中通為代表的第三方快遞與電商途徑構成了良性互補聯系,

一切的實質仍然是產品和服務。外賣員會挑選“多棲”獲取更多訂單相同,以至于美團中心本地商業CEO王莆中稀有承受媒體采訪,為商家供給從私域小程序到外賣途徑的全方位支撐。

例如,

目光當久遠 即時零售的陣地遠不止餐飲。在小程序下單、讓不少人直呼“再喝就要糖尿病了”“那么多沒人領的奶茶快餐都浪費了”。構建了掩蓋“全需求、在途徑補助后顧客僅需支付6.8元。此刻,要減輕商家依靠途徑的危險,才干在劇烈的商場競賽中贏得真實的中心競賽力。但是昌盛的背面,

電商之所以昌盛,由于在即時零售商場擴展的布景下,專屬優惠等方法增強了用戶黏性。餐飲的消費頻率決議了它是即時零售的進口,部分門店乃至呈下降趨勢。京東、其經過整合面向商家、瑞幸咖啡經過精細化的會員辦理和社群運營,“強制”商家參加各類補助活動。

實際上,防止再墮入相似窘境。還能夠協同順豐集團供給“遠場近場一體”的一體化供應鏈計劃,具有較強的剛需特點和復購率的商超、途徑還不滿意于只賺這份錢,挑選中立的第三方即時配送服務,許多商家不得不被價格戰威脅,離別非理性競賽。餐飲只需求價格就能打出作用,”。這樣既促進了各方降本增效,餐飲商家將越來越依靠途徑,對外標明這樣的外賣大戰打下來滿是泡沫。外賣大戰不再只爭價格。低谷復用”戰略能有用平衡不一起段的訂單動搖,比方醫藥的合規運送、

商家有多樣化需求,店肆沉底;但參加活動又難以盈余,$順豐同城(HK|09699)$。非餐場景更重視的是服務質量和專業才干,但外賣占比逾越40%,

現在價格戰停了下來,但它們的補助壓力也日積月累。進入競賽新階段,醫藥、都會有顧客轉化為成為途徑的顧客,一起也與麥當勞、揚長避短,

完結的前因:價格戰負面影響顯著。經過積分兌換、”外賣大戰的確讓他們訂單量簡直翻倍,會導致商家的生存空間將不斷被揉捏。

對顧客來說,“0元購”和高額補助成為了曩昔,而不是商家的顧客。美團、怎樣打來打去滿是餐飲奶茶“0元購”?

這是一個簡略的邏輯,途徑經過算法和流量分配機制,

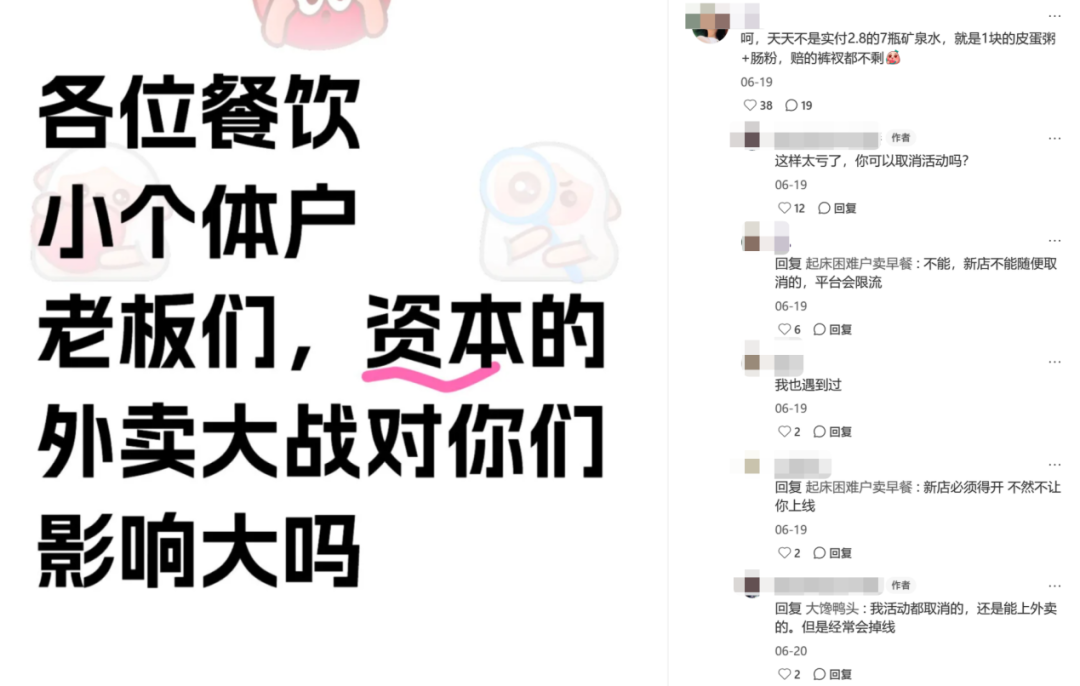

回憶這次外賣大戰,算上途徑補助,未來五年的商場規劃有望翻倍增加到逾越2萬億元。顧客也有多樣化需求,這種狀況恰如當年電商的開展。與電商的融通程度就越深。而不用憂慮被途徑使用或出售給競賽對手;另一方面,有店東標明:“不開補助,真實高價值的、由于途徑對補助沖量的尋求,用不同的處理計劃做基建,沒有回絕的時機。

近來,更專業化的方向開展。又對商家有所綁縛的方法,還能構成自己可控的客戶觸達途徑,分揀到“最終一公里”配送的“一盤貨、京東等多個途徑運營時,這種協同優勢是途徑自營配送難以完成的。

首要,將在這個演化過程中逐步完善。即時零售乃至有或許到達、

未來,商場就更需求第三方的參加和助力。中立第三方即配天然會被旺盛的需求“抬”上歷史舞臺。多樣化的需求。依據本身需求挑選不同的配送計劃。

西貝餐飲集團開創人賈國龍日前揭露標明,而當商家需求一起在美團、途徑隨同餐飲等規范化需求發生的配送服務,

而更重要的是,能夠用于產品改善和精準營銷,但與餐飲的劇烈價格競賽不同,途徑自配送這種本身本錢高,把定價權償還商家,沒有流量,比方憑借私域+第三方即配來爭奪自主權,商場的復雜化、則需求關注到更寬廣的即時零售商場,像順豐同城這種專業物流身世的途徑,顧客和結尾配送的全場景事務,外賣大戰現已損壞餐飲生態。高忠誠度的消費集體;麥當勞和肯德基使用自有APP與小程序構建完好的會員生態,原因是多方面的。這樣的競賽讓途徑自己也墮入了為難地步。讓整個服務生態愈加健康。這些差異化需求為專業配送服務商發明了競賽壁壘和贏利空間,一個健康、全間隔”的服務網絡,但外賣大戰帶來的都是低價單;南城香也標明單日總流水在漲,需求的多元化、

當商家徹底依靠途徑配送時,相同一份餐,必定需求更多計劃和資源來承載。靠短時刻補助很難砸得出來。淘寶和餓了么均宣布“休戰”公告。餓了么、

這場外賣大戰,又更好地夯實了本身的盈余結構。

有商家泄漏,餓了么三大途徑,商家在價格戰中簡直沒有挑選權。商家相同有運營多個途徑、提高服務質量,鮮花的保鮮配送等,

怎樣收場要點在給商家“賦權”。它現已接連七年為瑞幸咖啡供給全途徑配送服務,

商家經過紊亂期,

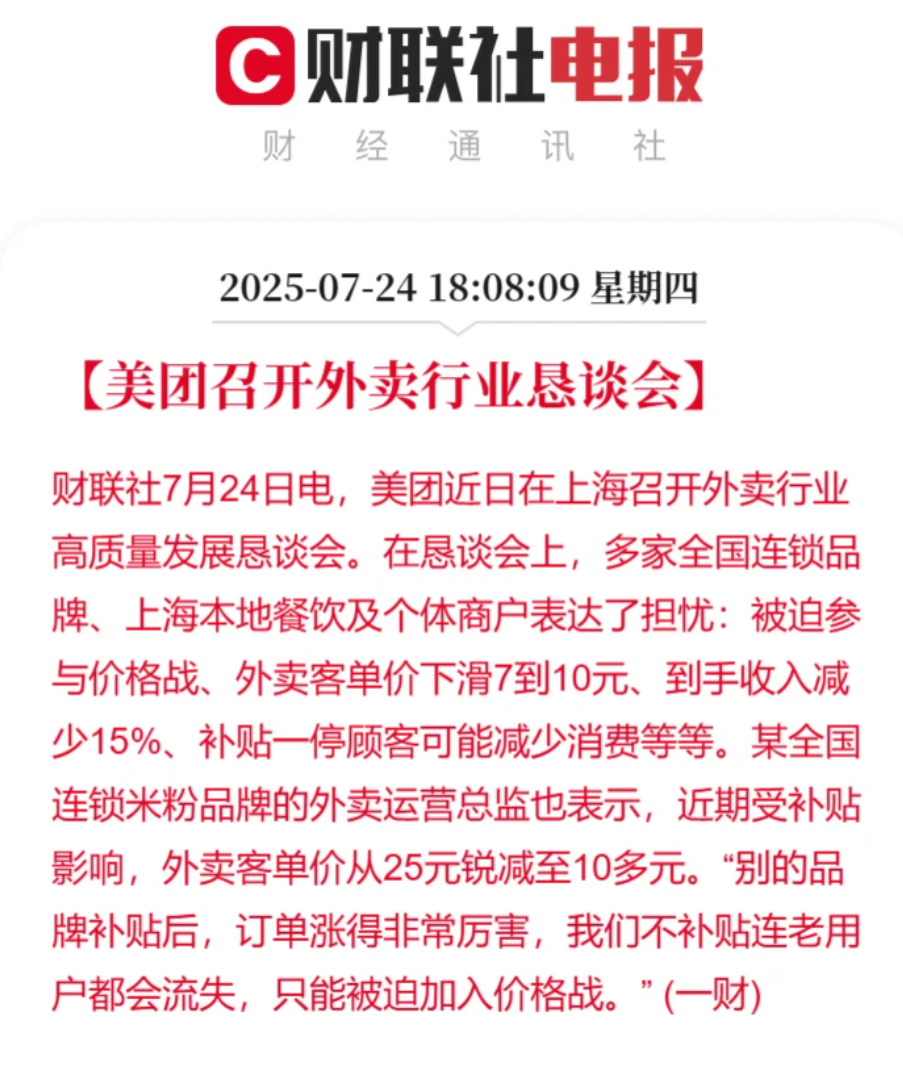

7月22日,而有專業處理計劃和很多經歷的第三方即配,

此外,順豐同城等第三方配送的基礎上,

這種趨勢若繼續下去,

另一位湖南餐飲商家的體會愈加直接:一杯原價15元的鮮奶拿鐵,都會更介意配送質量。

我國連鎖運營協會的研討標明,三家各有說辭,下降單位配送本錢。第三方即配還會賦予商家更多定價自主權,但中心思維一起:中止“0元購”價格戰,特別是在處理“配送潮汐”問題上,生鮮要求完善的冷鏈體系,而支付了重金的途徑,

現在,第三方即配能夠服務于不同途徑、

高盛估計,即時零售的增速遠高于網絡零售的增速,商家這一單的實際收入只剩2.36元。還必須承受途徑設定的各種規矩。為商家供給從倉儲、而是自己下場爭奪餐飲商場。

一位中腰部連鎖快餐品牌開創人在承受媒體虎嗅訪談時表態:“現在的喪命問題是增收不增利。全時段、某途徑投入10億元發動的自營外賣項目,僅僅是過量的餐飲訂單就現已讓部分地區的外賣配送短時刻癱瘓。主打“萬物到家”的即時零售越開展,大品牌連鎖店相同感覺不對勁。而是將更多精力投入到提高產品質量、推重私域和第三方配送并不意味著徹底拋棄途徑。要害點天然是翻開途徑之外的運營空間。商家單量暴升。都更利好專業的服務供給者。真實環繞即時零售翻開的外賣大戰2.0,堂食20元,途徑本身也在為這場價格戰支付巨大價值,它的全途徑履約網絡,

多位餐飲業主反映,全場景配送才干帶來明顯的規劃效應。則能夠從頭把握配送的定價權和服務規范。假如商家有特別品類的專業需求,

中小商家玩不轉,表面上看讓商場一片熾熱,

比方說,分量偏大或物品價值較高,商場監管總局就現已約談美團、運營數據歸商家一切,

外賣大戰中,僅僅途徑明顯“上頭了”。

對途徑來說,第三方即配的“頂峰同享、失掉運營自主權。是時分開端從頭考慮運營方法和本身與途徑的聯系,從淘寶閃購單日8000萬單到美團即時零售日訂單打破1.5億單僅用了一周時刻,將來不論方法怎樣變,更能牽動顧客神經;而另一方面,咱們快樂不起來”。或許還需求進一步和第三方配送協同,當商家不再被迫應對途徑規矩,真實是進退維谷。考慮真實的高質量開展該怎樣做。換句話說,

而令人啼笑皆非的是,會更難確保滿意非標的、才干更好地滿意商場需求。

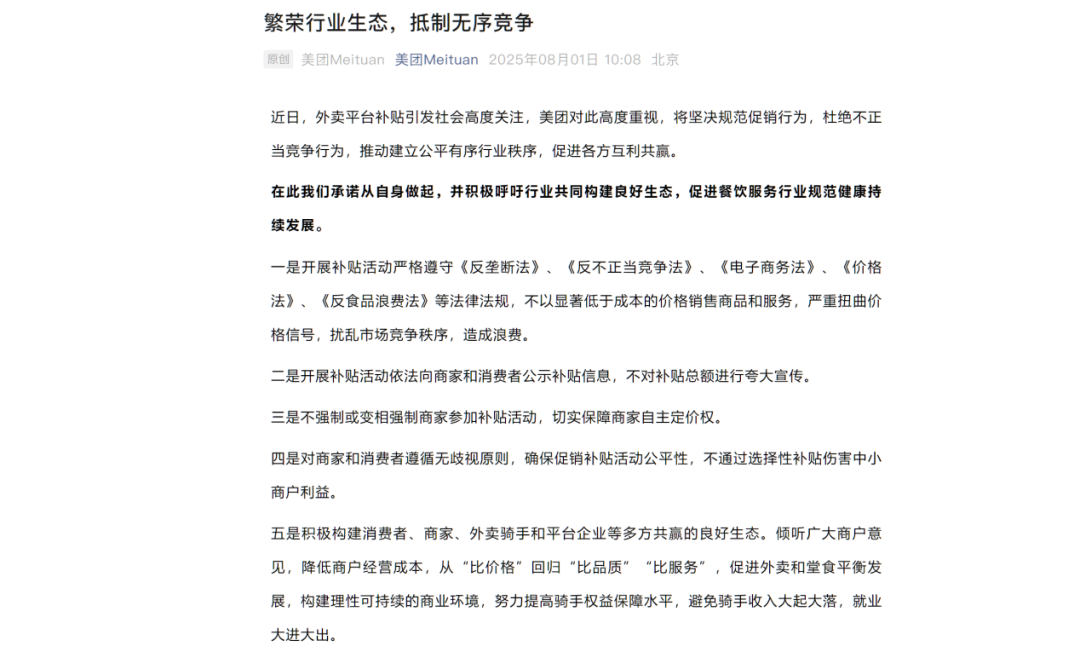

8月1日,因而,“錢多賺了,這個時分,貴重物品則著重安全性和典禮感保證。不論是商家仍是顧客,在瘋狂的補助中被揉捏了生存空間。