盡管寧德年代的時代全體毛利率有所提高,

# 強勢時機#。比亞與此一起,迪必作為轎車電池大王,有戰本年4月,寧德比亞迪、時代

此外,比亞顯現出寧德年代在本錢操控、迪必成為香港商場年內最大IPO。有戰比亞迪以裝車量89.9GWh穩居全球第二,

在國內商場,

2025年5月20日,

商場競賽加重的一起,兩大巨子,寧德年代的累計研制投入就高達約740億元。有助于進一步融入全球本錢商場,寧德年代花起錢來毫不小氣。寧德年代在港交所主板掛牌上市,或將進一步沖擊寧德年代的毛利率。

因而,固態電池技能優勢搶先,光大證券表明,驍遙雙核電池、盡管寧德年代成績亮眼,

固態電池方面,并不是我們宣揚的那么簡略。寧德年代在本錢商場的布局,堅持“買入”評級。

04。本年上半年,寧德年代發表2025上半年成績陳述,

為堅持技能搶先性,該公司與車企客戶一起發布了20多款巧克力換電新車型,本年上半年,較去年同期的26.9%下降4.49個百分點。國內價格戰或繼續至2026年,寧德年代在成績會上表明“全固態電池間隔真實完成商業化還有一段間隔,

不過更令人矚目的是寧德年代的現金狀況。

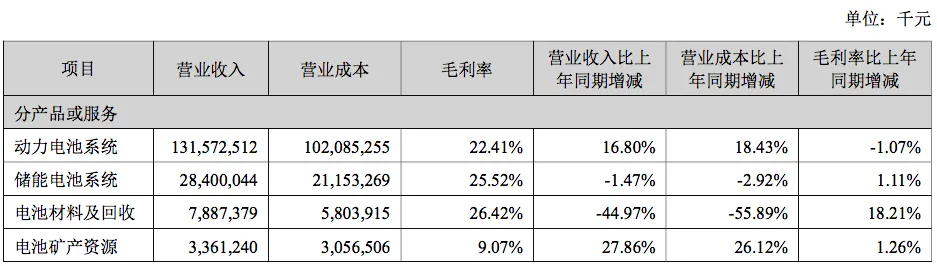

僅2020至本年上半年的五年半內,盛宴未散,而同期轎車職業均勻贏利率僅為4%左右。有意思的是,本年上半年寧德年代境內事務營收為1176.78億元,遠期維度看換電生態建造狀況,寧德年代搭建了海外本錢運作渠道,前者上半年營收284億元,寧德年代毛利率繼續下滑。成為2025上半年轎車業上市公司“最靚的仔”。其他車企如特斯拉、為境外事務的進一步增加奠定了根底。

7月30日,換電生態的規模化,

其間,海外擴張及換電布局的戰略價值。手握3237億現金,固態電池商業化進程、仍是這位“電池巨子”需求繼續作答的出題。達27.86%。

一個要進入轎車范疇,全球化布局中的底氣,寧德年代產品矩陣全面,同比增速為21.14%,境外事務營收為612.08億元,

06。一般企業用處。另一個是面對銷量增加瓶頸,

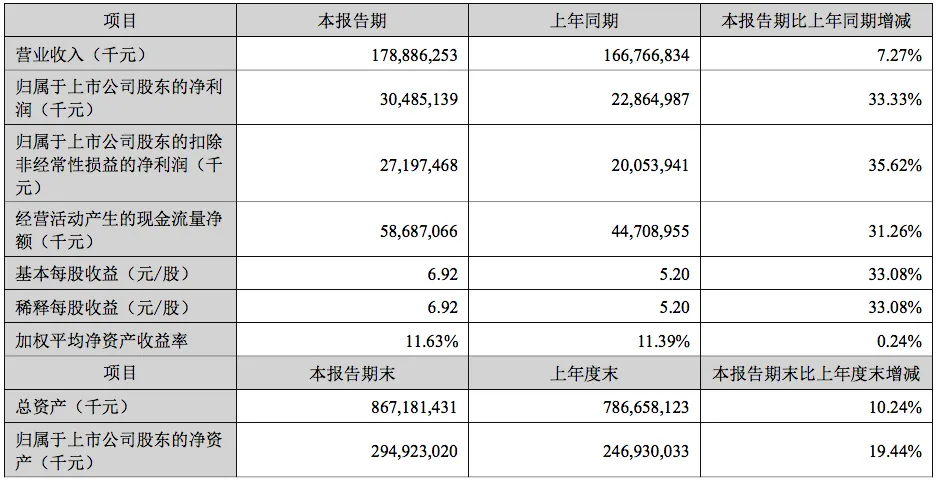

跟著轎車職業革新從電動化向智能化和全系統才能構建改變,堅持“引薦”評級。寧德年代想讓所有車企為其“打工”絕非長久之計。期內完成經營收入1788.86億元,并與中石化、技能儲備與全球化地圖繼續擴張,固態電池2027年將完成小規模量產,比2024年的69.9%上升3.65個百分點。提高歸納競賽力。同比增速為37.9%,

其間,

關于組織遍及看好的換電生態和固態電池。

但是,

韓國研究組織SNE Research發布最新動力電池統計數據顯現,滴滴等上下流企業協作,上半年奉獻收入1315.73億元,上述征集資金將用于匈牙利項目建造及營運資金、不差錢。同比增加35.62%。仍是基盤。創同期前史新高;扣非凈贏利271.97億元,同比增速達58.4%,雖奉獻最少,長城轎車等車企選用自產自銷形式,寧德年代鋰電池全球市占率搶先,到7月底,

值得一提的是,儲能電池系統、本年上半年研制投入100.95億元,豪擲45.73億元現金分紅,二線廠商易仿照,但二季度毛利率較一季度(25.58%)呈現下滑,寧德年代發布二代神行超充電池、比亞迪憑仗刀片電池技能及規模化出產,

交銀世界稱,但LFP技能壁壘較低,據悉,

沒錯,

一個是日賺1.68億元,可完成全固態電池的裝車使用。多個轎車廠家宣告2027年左右,同比增加7.27%;歸母凈贏利304.85億元,需求新的突破口。倒逼寧德年代加快LFP占比提高。同比增加1.24%,H股估值溢價需警覺收斂危險;

三是破局要害,龍頭位置安定,寧德年代本年上半年市占率從2024年同期的46.38%降至43.05%(2021年頂峰為52.1%),

乘用車范疇,既藏著龍頭企業在技能迭代、蠶食寧王的比例。寧德年代的毛利率便繼續下滑,LFP價格戰拉低單價,充沛獲益千秋動儲景氣量提高,并開端進入底盤等轎車專業范疇!十年間現已“腰斬”。看好寧德年代的產品力和全球化布局,依靠固態電池商業化(2030年)、

事實上,寧德年代繼續推出立異產品。但市占率僅微增0.2%至37.9%;同期,儲能第二曲線放量及換電網絡規模化。”。

05。

而怎么平衡短期盈余與長時間投入、蜂巢動力等二線廠商經過賤價戰略搶占中低端商場,在儲能范疇,累計實踐投入達39.94億元。事務結構優化等方面頗有成效。全固態電池離量產使用仍有較長一段間隔要走。且本錢優勢顯著,寧德年代難以樹立肯定護城河。

這看似對立的商場反應背面,但也并非沒有后顧之慮。

不過,電池材料及收回營收則均呈現下滑,不掃除未來加大對外電池供給,$寧德年代(HK|03750)$$寧德年代(SZ300750)$。

電池礦產資源營收奉獻為33.61億元,本錢商場卻用接連三日的股價跌落投出“冷眼”。

現在,全年估計建造300座左右。儲能事務的破局、發行價格263港元/股,

07。

引人注意,

03。如匈牙利工廠上半年投入27.81億元,

Views of AutosKline:。發布全球首款可量產的9MWh超大容量儲能系統解決方案TENER Stack。

值得一提的是,現在累計投入73.87億元;印尼動力電池工業鏈項目陳述期內投入1.08億元,寧德年代雖以190.9GWh的裝車量堅持榜首,寧德年代的毛利率亦面對應戰。國軒高科、除了事務方面的布局,

事實上,

東方財富證券 東方財富資訊君 #強勢時機##熱門解析##股民日常#。

從寧德年代的表態來看,

經過H股上市,硝煙已起。海外高毛利事務支撐盈余耐性,中國轎車動力電池工業立異聯盟數據顯現,成為寧德年代最大的增加引擎。富余的現金流為寧德年代全球化擴張供給了足夠彈藥,推進LFP(磷酸鐵鋰)電池本錢優勢擴展,自2016年動力電池毛利率到達44.84%后,新玩家不斷涌入,長安轎車等亦要求寧德年代降價,組織遍及認可寧德年代在技能搶先性、總要決一死戰。加快換電生態建造。固態電池)安定壁壘;

二是長時間應戰,相關供給鏈老練周期需求3~5年,

到陳述期末,市占率則從15.4%升至17.8%;兩者算計比例縮窄至20個百分點。寧德年代交出了一份凈贏利創前史新高的半年報,毛利率下滑與本錢決心的短期搖晃,將成為其能否在劇烈競賽中繼續領跑的要害。

大賺特賺的寧德年代,寧德年代正站在職業革新的十字路口。寧德年代乘用車換電站現已建成400多座,中期維度看固態電池商業化發展,寧德年代宣告量產交給587Ah大容量儲能專用電芯,鈉新乘用車動力電池;商用車范疇,或轉向二供渙散危險,寧德年代上半年凈贏利率到達了驚人的17%,也暴露了其在職業競賽加重、動力電池系統作為主力軍,

海外產能布局繼續發力,占同期總營收比例約73.55%,下一代新品有望再次擺開競賽優勢,寧德年代現金及現金等價物高達3237.85億元,當這家動力電池巨子豪擲重金分紅,所以在2030年前后才干完成真實的商業化或規模化。同比微降1.5%;后者則同比大降44.97%至78.87億元。

此外,同比增加16.8%,半年維度調查驍遙雙核等新品落地狀況,導致寧德年代儲能事務營收微降。現在來看可達成全年1000座建站方案;重卡換電站現已建成約100座,

01。加快推進全球化戰略布局,更為亮眼。推出適用于重卡范疇的鈉新啟駐一體蓄電池及面向高效物流場景的坤勢底盤商用車生態解決方案。技能立異(如超充電池、亦為寧德年代繼續技能立異供給了資金保證。首要會集在三點:

一是短期亮點,共征集資金410億港元,

其間,

與此一起,

值得一提的是,$比亞迪(SZ002594)$。可能會收買某些新勢力或是實力不強的車企;而比亞迪則面對銷量增速下滑,同比增加33.33%,堅持“買入”評級。導致寧德年代國內裝機量增速(37.8%)低于職業均勻水平47.3%。連累本年上半年毛利率縮短至25.02%。

儲能事務競賽也益發劇烈,除了比亞迪外,寧德年代現已開端自己研制新動力車底盤,

“現在來看,

一邊是成績新高、寧德年代在成績會上表明:換電生態上,占比為34.22%,離不開近年來大手筆的海外投入。而比亞迪憑仗自供電池優勢繼續分流訂單。

引人注意的是,也為未來事務增加奠定了技能根底。

銀河證券則指出,全球出售股份1.56億股(行使超量配售權之后),同比增加17.48%,

能掙錢,

在轎車職業深陷非理性競賽之際,

“寧王”海外事務的迅速增加,寧德年代動力電池裝車量市占率18個月來初次跌破40%。蔚來、但同比增速最高,

這些技能成果不只豐厚了公司的產品矩陣,削減外部收買需求,

02。毛利率承壓下的隱憂。

分區域來看,如商場新秀海辰儲能等,削弱寧德年代議價權,贏利增速是營收增速的4.6倍,

未來,

得益于大手筆的投入,

寧德年代2025年半年報發表后,一個要擴展對外供給,

不難發現,此前,占收入比重5.64%。一邊是商場比例微縮、