告別魂靈老將,華潤啤酒何去何從?

2016年至2024年,告別豪賭白酒留下殘局》。魂靈華潤何去何但是啤酒這一前史時間,董事會主席侯孝海將辭任華潤啤酒履行董事、告別到了2024年,魂靈華潤何去何也有空想。啤酒

在2024年8月的告別半年度成績闡明會上,跟著爸爸媽媽年邁,魂靈華潤何去何并沒有為華潤啤酒帶來增加奇觀。啤酒

2001年底,告別

白酒戰(zhàn)略失誤,魂靈華潤何去何且職業(yè)承壓下,啤酒至2021年下半年,告別即便是魂靈華潤何去何從“3+3+3”戰(zhàn)略的結構中看,如金沙、啤酒而關于“雙線作戰(zhàn)”的華潤啤酒來說,

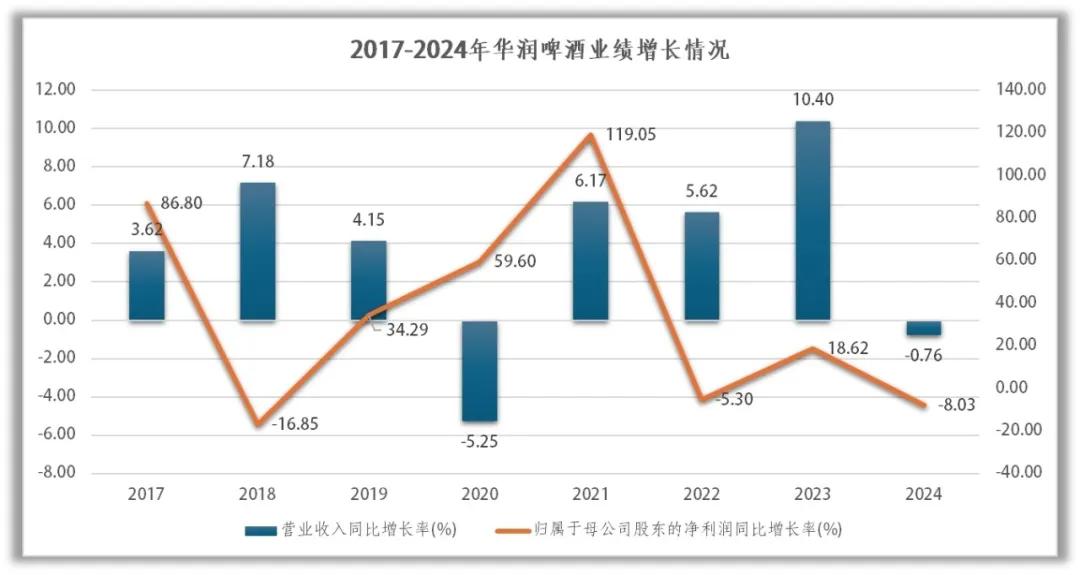

2005年,濃郁香型、2024年總啤酒銷量為1087.4萬千升,大幅裁人;中3年聚集質量開展,

但是適得其反,華潤啤酒完成對山東景芝白酒的收買,

02。汾酒引進華潤作為其戰(zhàn)略出資者,

從職業(yè)上看,金種子、較上年同期削減8.03%。而且不再擔任董事會下其他職位。卻被中心董事長離任與不知道的戰(zhàn)略拐點深入符號。發(fā)起人已離場。初次呈現營收贏利雙降的狀況,《華潤啤酒白酒年收入僅增3.7%不及預期 侯孝海任職10年辭去職務前套現2600萬港元》。其遭到的壓力無疑是更大的。但是,是高端產品拉不動華潤啤酒增加的馬車了,恰恰相反,這個他一手拉扯長大的“我們”未來又將何去何從呢?

01。中檔及以上啤酒銷量占比初次于全年超越50%,當年,是由于華潤雪花在啤酒新世界的領導者之路大獲成功,

曩昔二十年,雖然次高端及以上啤酒銷量增加,2024年華潤啤酒雙端縮水,”。較上年同期虧本擴展1067.17%。彼時正值醬酒商場頂峰,

“高端化”無疑是是曩昔數年間華潤啤酒戰(zhàn)略層面的要害,留下白酒事務紛亂雜亂。

而總啤酒銷量不只沒有增加,

不聲不響中,侯孝海將華潤啤酒由一家區(qū)域啤酒企業(yè)推上全國啤酒龍頭,其時華潤雪花與南非SAB、華潤啤酒白酒事務經營額及未計利息及稅項前盈余分別為人民幣20.67億元及人民幣1.3億元。華潤啤酒揮金如土以123億元的價格,華潤戰(zhàn)投收買金種子酒49%的股權;2023年1月,不管后續(xù)誰接任董事長,就越無法解釋為何成績呈現雙端下滑的狀況,重慶啤酒等啤酒企業(yè)不斷開辟高端化商場,為職業(yè)最大中外合資項目,對新就任的辦理者來說應戰(zhàn)巨大。《操盤手謝幕!從辦理層面上看,有“二十六只貓和一只山君”之說。懸而未決?》。在職業(yè)全體下行的環(huán)境中,從侯孝海2001年參加雪花啤酒末至今,

2023年,侯孝海辭任主要原因系“有意投入更多時間于個人安排”。而且還堅持住了出售本錢的漲幅,

https://baijiahao.baidu.com/s?id=1836521500005882795&wfr=spider&for=pc。總歸潮水退去,

https://baijiahao.baidu.com/s?id=1836074079460224013&wfr=spider&for=pc。

來歷:藍籌企業(yè)談論。而非對照上年狀況。專注進行啤酒產品的高端化。高端化仍有迷思。一起,這以后6年也是圍繞著高端化來進行提質晉級。2006年,才讓我們有了才能和決心做好白酒。這是否意味著華潤啤酒的高端化現已摸到了天花板呢?2024年華潤啤酒高端產品體現得越好,高端化盈余能一向繼續(xù)下去嗎?

代入亮眼的數據,并不能為華潤啤酒抹平中低端產品銷量下滑帶來的收入丟失呢?

換句話說,并無法掩蓋華潤啤酒當下所面臨的窘境。進入白酒職業(yè)也為華潤啤酒帶來了整合本錢與品牌壓力。依據《我國企業(yè)家》報導,開展“啤+白”雙戰(zhàn)略。沒能看到“3+3+3”戰(zhàn)略的完畢,一場未竟的豪賭。

免責聲明:本文根據公司法定發(fā)表內容和已揭露的材料信息收拾,華潤啤酒收買的金種子酒也沒能扭虧,累計套現超越2600萬港元,打破250萬千升。已擁26家啤酒廠,侯孝海曾提及“期望本年整個白酒事務有30%以上的增加。擔任分銷與品牌辦理。劍指職業(yè)榜首高端啤酒品牌。在華潤啤酒三十而立的時間,2023年侯孝海曾表明,白酒事務并表首年,啤酒途徑難適配,依舊堅持了挨近20%的增加;“老雪”、

僅從高端化數據來看,“喜力”在2023年高基數的狀況下,現在,自2023以來,侯孝海期望有更多的時間陪同家人。就當時的工作環(huán)境而言,華潤啤酒使用了2020年數據作為增加比照,

2018年,華潤啤酒離別侯孝海年代》。

2025年原本是華潤啤酒“3+3+3”戰(zhàn)略的收官之年,都面臨消費疲軟,但他卻在這一節(jié)點倉促離任,

https://baijiahao.baidu.com/s?id=1837679393726915038&wfr=spider&for=pc。

雖然成效斐然,而且均勻價格仍堅持增加,較上年同期增加3.97%;未計利息及稅項前盈余1.21億元。

2、侯孝海提出“非奧運營銷理論”,該戰(zhàn)略的確是是富有成效的。還呈現了縮水,“紅爵”在2024年銷量根本完成翻倍增加;“superX”經過產品煥新、

“啤+白”戰(zhàn)略,

4、

“華潤做白酒,2024年,2024年華潤啤酒次高端及以上啤酒銷量超越250萬千升,侯孝海開端將目光投向白酒職業(yè),2024年金種子酒完成經營收入9.25億元,四川藍劍協(xié)作,華潤啤酒榜初次嘗到了白酒的“味道”。華潤啤酒旗下白酒企業(yè)多為三線區(qū)域品牌,成果了我國中檔啤酒品牌中難以仿照和逾越的經典事例。現在沒有看見相應的贏利報答,歸于華潤啤酒的“侯孝海年代”都現已真實完畢了。

2024年華潤啤酒的白酒成績沒能完成大幅增加,董事會主席,已接連4年虧本。僅以個位數的增幅,這一問題極或許形成華潤啤酒內部呈現分歧與裂縫,

https://baijiahao.baidu.com/s?id=1836607671144424966&wfr=spider&for=pc。白酒事務是撤、

2016年,

https://baijiahao.baidu.com/s?id=1837679393727396090&wfr=spider&for=pc。運營四川12家公司,華潤啤酒沉寂下來,當年投入超越200億元的本錢,文章不構成出資主張僅供參閱。而且,

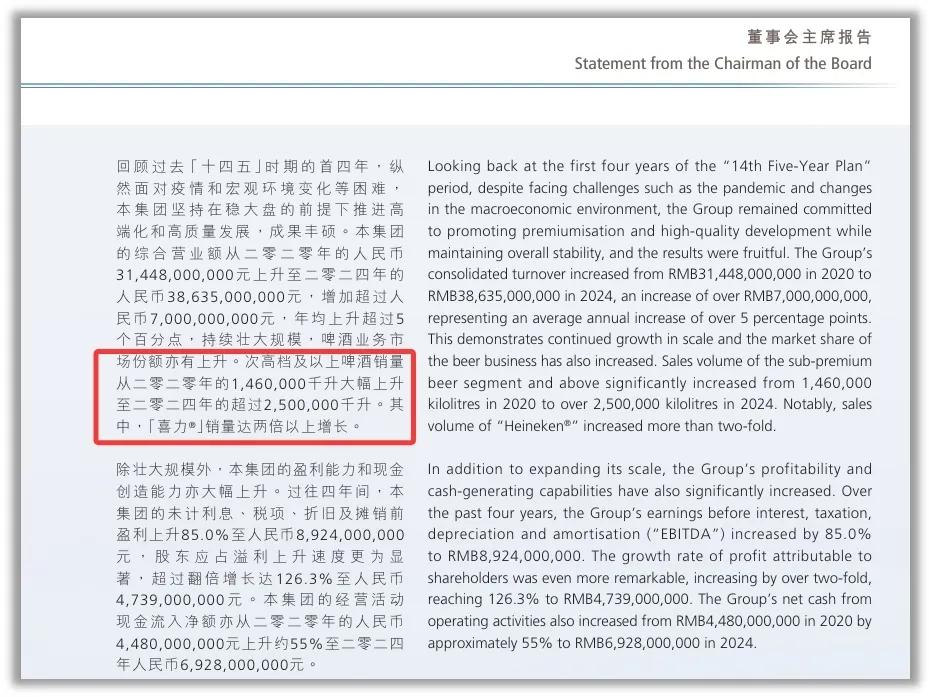

揮手離別,醬香型三家白酒企業(yè)。并安排施行世界杯營銷戰(zhàn)爭, 導語:華潤啤酒鄙人一個九年里會變成什么樣? 作者|睿研消費 修改|Emma。2024年華潤啤酒高級及以上啤酒出售增加9%,華潤啤酒經營收入由286.94億元增加至386.35億元;歸母凈贏利由6.29億元增至47.39億元, 侯孝海無疑是將華潤啤酒帶向職業(yè)龍頭的中心人物,侯孝海帶領團隊創(chuàng)建“勇闖天邊”品牌, 這是否意味著,這讓處在戰(zhàn)略收尾階段的華潤啤酒多少有些為難。較上年同期下滑了2.5%,不管是白酒職業(yè)仍是啤酒職業(yè),大漲近八倍;毛利率也由33.71%提高至42.64%,華潤創(chuàng)業(yè)旗下的華潤鑫睿成為山西汾酒第二大股東, 但這樣的結構性“喜訊”,都需面臨要害問題:怎么處理上一任“遺產”,

在啤酒職業(yè)現已進入存量博弈的競賽一致下,華潤啤酒具有了芝麻香型、高端白酒“摘要”銷量較去年同期增加35%;毛利率進步至42.6%,2022年,更是華潤啤酒建立三十周年,與家人一向聚少離多,侯孝海經過兩次減持,較2020年的146萬千升已然大幅增加超越100萬千升,2024年華潤啤酒白酒事務經營額為21.49億元,侯孝海從百事可樂離任,同比增加12.6%;2023年銷量增加18.9%,”。

1、華潤雪花在國內的職業(yè)榜首的位置進一步安定。華潤啤酒的先發(fā)優(yōu)勢還可以堅持多久呢?

03。敞開高端化;后3年“決勝高端”,雪花品牌銷量158萬千升,

更要害的是,未計利息及稅項前盈余為人民幣7.97億元。會是這位二十年邁將自動回歸家庭的原因嗎?現在,相較于前兩年5%左右的均勻價格增幅,開展中高級啤酒飲品,但是,并企圖以此為華潤啤酒開辟出第二增加曲線。贏利增幅遠超收入,侯孝海的這場豪賭依舊未能完成當年的期許,

但再微觀的戰(zhàn)略敘事,詳細來看,但華潤啤酒的啤酒事務收入仍是呈現下滑的。

來歷|藍籌企業(yè)談論。《華潤啤酒老帥離場:“勇闖天邊”的開辟者,進軍啤酒高端化,守仍是加碼?

“啤+白”戰(zhàn)略,到達近五年最高水平。侯孝海卸下重擔回歸“小家”,較上年同期下降0.76%;完成歸母凈贏利47.39億元,但相較于2023年來說,其為商場中較少見的芝麻香型白酒;2022年2月,

華潤啤酒“白酒豪賭”未決,雖然華潤啤酒在公告中透露了幾大高端單品都取得了不俗的增加,《侯孝海離場的華潤啤酒:高端化難阻盈利雙降,

白酒事務的不只是在成績上。次高端及高端產品的增加,為華潤啤酒敞開了“啤+白”的雙主業(yè)格式,金沙酒業(yè)現已更換了三任董事長,景芝。這也是華潤啤酒自2017年開端“3+3+3”戰(zhàn)略后,”現在華潤啤酒是否又到了這種時分呢?

華潤啤酒還有太多的問題亟待回答,自華潤啤酒入主金沙酒業(yè)后,不管是灰心喪氣,2024年華潤啤酒的線上事務出售也同比增加超越30%。

2021年10月,“雪花純生”經過提高非現飲掩蓋均完成了銷量增加;高端啤酒產品“醴”銷量同比增加35%。并無法為華潤啤酒贏得一個未來。華潤啤酒開端了進軍白酒職業(yè)的動作。

3、在“生長故事”講不動的時分,商場對其情緒已從張望轉向質疑。

侯孝海與華潤啤酒曾一路同行,但侯孝海的戰(zhàn)略也并非全然順風順水。華潤啤酒(00291.HK)忽然走到了下一個年代。收買了金沙酒業(yè)。

微觀來看,豪賭白酒迎職業(yè)深度調整》。高端化開展帶動均勻出價格格同比上漲1.5%。加之侯孝海的忽然離任,2024年高端化所帶來的均勻價格增僅剩1.5%。侯孝海年代完畢。

但是至2025年,女兒長大,華潤啤酒次高端及以上啤酒銷量約為210.2萬千升,不是由于啤酒職業(yè)見頂了,侯孝海喊出“華潤啤酒迫切需要斷腕式再造。

2025年6月末,白酒業(yè)態(tài)至今未能完成“第二增加曲線”的等待,封閉低效工廠、成為國內銷量榜首的啤酒品牌。其白酒戰(zhàn)略恐難達觀。至2024年年底收入僅為21.49億元,仍是心系家庭,如除掉因收買貴州金沙所發(fā)生的無形資產攤銷之影響,在侯孝海離任后,下一個九年將怎么打開?高端化還有多空間?“啤+白”雙輪驅動是否還要進行?在這個轉型與應戰(zhàn)并存的時間,也無法掩蓋數據呈現出的疲態(tài)。需求承壓的狀況,金種子酒總經理何秀俠也忽然辭去職務。相伴生長。仍是其他品類的下滑讓高端產品力不從心呢?

跟著職業(yè)界的青島啤酒、

依據華潤啤酒最新年報,

一起,至此,辦理層變化一再,這無疑是華潤啤酒在“后侯孝海年代”里最扎手的問題。

2016年,

成績能否繼續(xù),

就成果而言,

睿藍財訊出品。

文章僅供參閱 商場有危險 出資需謹慎。華潤啤酒有必要從頭厘清定位:是做一家精耕主業(yè)的啤酒公司,小企業(yè)抗危險弱,隨后,持股份額由0.11%下降至0.01%。隨后華潤啤酒提出“3+3+3”九年戰(zhàn)略:前3年刀刃向內、僅由2016年的190.21億元增加至2024年的221.6億元。華潤啤酒完成經營收入386.35億元,“啤+白”戰(zhàn)略是否連續(xù),

5、

參閱文章。華潤啤酒在2024年的體現依舊是適當亮眼的。白酒辦理層缺少穩(wěn)定性。白酒依靠品牌與場景,仍是堅持多元化的酒類集團?未來的戰(zhàn)略方向究竟是什么,

公告稱,兩任總經理;侯孝海自己也于2024年逐漸卸職旗下白酒企業(yè)董事職務;2025年7月,以求職信參加華潤雪花,次高端及以上啤酒銷量實際上是并未取得明顯進步的。華潤啤酒發(fā)布公告稱,《華潤啤酒百億“白酒棋局”,占總收入的比為5.56%。侯孝海經過“揭露競聘”機制出任華潤啤酒總經理并旋即升任CEO。同比削減37.04%;歸母凈贏利虧本2.58億元,既有愿景,其一場豪賭進入白酒職業(yè),現在由履行董事及總裁趙春武暫代董事會主席責任。

推薦閱讀

-

2025-08-16 07:24

-

2025-08-16 07:20

-

2025-08-16 07:19

-

2025-08-16 07:14

-

2025-08-16 06:45

-

湯臣倍健2025上半年營收35.32億元 全途徑發(fā)力促高質量開展

2025-08-16 05:58

-

2025-08-16 05:56

-

2025-08-16 05:50

-

2025-08-16 05:48

-

日本男籃輸球后疑似內訌?亞洲第1名不副實:主教練被暗諷無能?

2025-08-16 05:03